×

بسياري از واحدهاي اقتصادي بتدريج از ديدگاه حسابداري بهاي تمام شده سنتي فاصله مي گيرند و به ايجاد سيستم مديريت هزينه تمايل نشان ميدهند هدف اصلي از ايجاد مديريت هزينه، كاهش بهاي تمام شده خدمات هزينه هاي ثابت و متغير جهت كمك به افزايش سوداوري است موسسات انتفاعي كه بطور مكرر مورد تاكيد مديران و متخصصانمالي قرارمي گيرند به نحوي با مديريت هزينه در ارتباط مي باشند يكي از ابزارهاي نوين جهت تحقق اهداف فوق سيستم محاسبه بهاي تمام شده كالاها وخدمات برمبناي هزينهيابي مبتني بر فعاليت است يكي از مهمترين اجراي فرايندمديريت هزينه داشتن فرايند بهبود مستمر و مديريت ناب است.

نوع فایل : pdf

حجم فایل : ۴۲۰ کیلوبایت (zip)

تعداد صفحات : ۱۲ صفحه

قیمت : 400 تومان

برچسب های مهم

مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته)

مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته) آموزش برنامه نویسی آردوینو

آموزش برنامه نویسی آردوینو کسب و کار اینترنتی در منزل

کسب و کار اینترنتی در منزل درامدزایی در خواب! (تعجب نکنید! بخوانید)

درامدزایی در خواب! (تعجب نکنید! بخوانید) مدار داخلی واکی تاکی(اموزش ساخت)

مدار داخلی واکی تاکی(اموزش ساخت) کتاب افزایش ممبر کانال تلگرام

کتاب افزایش ممبر کانال تلگرام دانلود100% رایگان نرم افزار تبلیغات در تلگرام + آموزش کامل و فیلم آموزشی

دانلود100% رایگان نرم افزار تبلیغات در تلگرام + آموزش کامل و فیلم آموزشی روش اصلی موفقیت در کنکور و آزمون ها(پزشکی، حقوق، مهندسی، نمونه و تیزهوشان) با پکیج کنکورپلاس

روش اصلی موفقیت در کنکور و آزمون ها(پزشکی، حقوق، مهندسی، نمونه و تیزهوشان) با پکیج کنکورپلاس برنامه ساز اندروید و کسب درآمد بالا

برنامه ساز اندروید و کسب درآمد بالا ثروتمند شدن حق شماست !! امتحان کنید!!!

ثروتمند شدن حق شماست !! امتحان کنید!!! کسب درآمد میلیونی از وبلاگ

کسب درآمد میلیونی از وبلاگ دانلودپکیج ربات فالوور و لایک نامحدود و رایگان اینستاگرام(فوق حرفه ای)

دانلودپکیج ربات فالوور و لایک نامحدود و رایگان اینستاگرام(فوق حرفه ای) چگونه هر کسی را عاشق خود کنیم ؟

چگونه هر کسی را عاشق خود کنیم ؟ مجموعه "صفر تا صد راه اندازی کارگاه جوراب بافی"

مجموعه "صفر تا صد راه اندازی کارگاه جوراب بافی" کسب درآمد اینترنتی و دائمی به صورت صفر تا صد کار

کسب درآمد اینترنتی و دائمی به صورت صفر تا صد کار کسب در آمد میلیونی از اینترنت (نسخه ی پیشرفته) 80 درصد تخفیف

کسب در آمد میلیونی از اینترنت (نسخه ی پیشرفته) 80 درصد تخفیف کاغذ میلیمتری

کاغذ میلیمتری تحقیق تاریخ آرایش و گریم

تحقیق تاریخ آرایش و گریم کسب در آمد از اینترنت

کسب در آمد از اینترنت پکیج افزایش فالوور تضمینی برای اینستاگرام

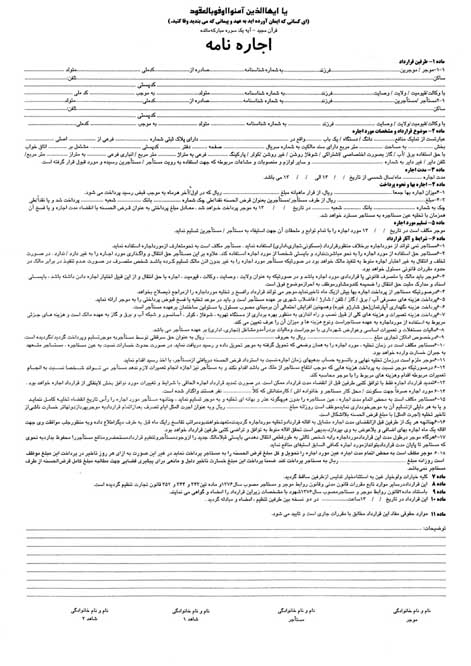

پکیج افزایش فالوور تضمینی برای اینستاگرام قرارداد اجاره نامه سایز A3

قرارداد اجاره نامه سایز A3 کسب درآمد رایگان از سیستم همکاری در فروش

کسب درآمد رایگان از سیستم همکاری در فروش دانلود مدار داخلی بیسیم(واکی تاکی)

دانلود مدار داخلی بیسیم(واکی تاکی) نمونه سوالات تاپ ناچ فاندامنتال a

نمونه سوالات تاپ ناچ فاندامنتال a آموزش افزایش لایک و فالوور واقعی اینستاگرام در اندروید و iOS به صورت نامحدود

آموزش افزایش لایک و فالوور واقعی اینستاگرام در اندروید و iOS به صورت نامحدود نقش اقلیم در معماری( طراحی اقلیمی)

نقش اقلیم در معماری( طراحی اقلیمی) فاکتور فروش رسمی مورد تایید دارایی

فاکتور فروش رسمی مورد تایید دارایی مدار اینورتر 100 آمپری جهت جوشکاری

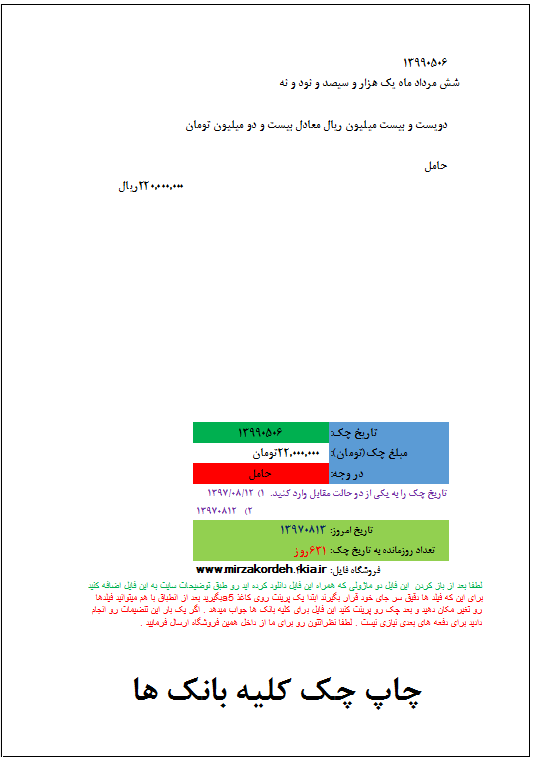

مدار اینورتر 100 آمپری جهت جوشکاری چاپ چک کلیه بانک ها با اکسل

چاپ چک کلیه بانک ها با اکسل

فارس - شیراز